Hoy se cumple el plazo de tres años que la ley de residuos daba a los ayuntamientos para establecer una tasa que reflejara los costes reales de la recogida, transporte y tratamiento de desechos, pero muchos aún no disponen de ella.

Hoy, 10 de abril, se cumple el término de tres años establecido por la ley 7/2022 de residuos y suelos contaminados para una economía circular, en el cual se establece la obligatoriedad para los entes locales del Estado español para instaurar “una tasa o, en su caso, una prestación patrimonial de carácter público, específica, diferenciada y no deficitaria” que refleje los costes reales de las operaciones de recogida, transporte y tratamiento de los residuos municipales.

Con el vencimiento de este término, se pueden encontrar tres tipologías de municipios en España según las ordenanzas fiscales de residuos: 1) los que disponen de una tasa de residuos completamente adaptada a las disposiciones de la mencionada ley, 2) los que no disponen de una tasa, que cada vez son menos, y 3) los que aplican una tasa que no está adaptada a la ley. Dentro del segundo y tercer grupo hay un subconjunto de municipios que tienen una nueva tasa aprobada debido a las obligaciones de la ley, pero no entrará en vigor hasta el ejercicio del 2026.

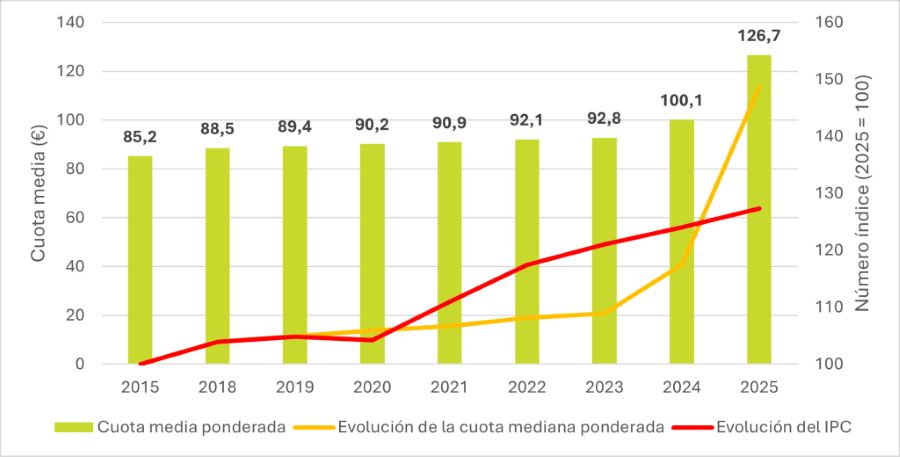

Desde el Observatorio de la Fiscalidad de los Residuos, una iniciativa de la Fundació ENT, se han analizado las ordenanzas fiscales de residuos de un panel de 131 municipios españoles. El importe de la tasa doméstica ha pasado de unos 100,1 euros de media en el año 2024 a 126,7 euros de media en 2025, un aumento del 26,5%, el incremento más marcado desde que se empezaron a recopilar datos para el estudio en el 2015.

A pesar de la entrada en vigor de la ley 7/2022 y la indicación de esta de cubrir todos los costes de la gestión de residuos, con un gasto de 5.056,4 millones de euros en el año 2024, la cobertura de estos de estos se aproxima al 54,7 %, lo que supone 2,1 puntos más respecto a 2023. Un incremento que, a pesar de que cada vez esté más cerca de satisfacer los costes de la gestión de los residuos, no llega a cumplir los objetivos establecidos en la ley aprobada en el año 2022. Se espera que en 2025, con la subida de las tasas de residuos, este porcentaje aumente, aunque no se prevé que llegue a cumplir la cobertura total de costes.

Este análisis se ha realizado con los datos provisionales del estudio de “Las tasas de Residuos en España”, que previsiblemente se publicará en septiembre de este año.

Artículos relacionados

La tasa de residuos media en España es de cien euros por domicilio y apenas cubre la mitad de los costes

La tasa de residuos media en España es de cien euros por domicilio y apenas cubre la mitad de los costes Las tasas de residuos en España apenas cubren el 72% de los costes de su gestión

Las tasas de residuos en España apenas cubren el 72% de los costes de su gestión La consolidación del concepto de Pago por Generación (PxG)

La consolidación del concepto de Pago por Generación (PxG) Tasas de basuras en España: de los 27 euros de Soria a los 200 de San Sebastián

Tasas de basuras en España: de los 27 euros de Soria a los 200 de San Sebastián Los ayuntamientos no explotan el potencial de las tasas de residuos para cumplir los objetivos europeos de reciclaje

Los ayuntamientos no explotan el potencial de las tasas de residuos para cumplir los objetivos europeos de reciclaje San Sebastián sigue siendo la ciudad con la tasa de basuras más alta, con 194 euros

San Sebastián sigue siendo la ciudad con la tasa de basuras más alta, con 194 euros